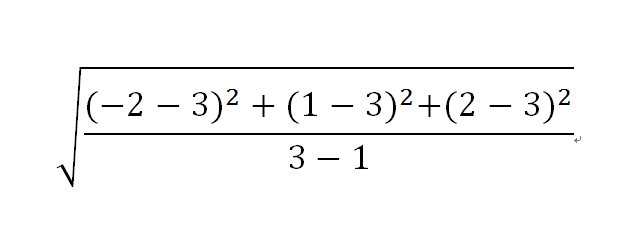

某基金连续5期的收益率分别为-2%、1%、2%、3%、,市场无风险收益率为3%,则该基金的下行风险标准差为()。

A、1.23

B、2.88

C、3.87

D、4.12

B、2.88

C、3.87

D、4.12

所属分类:

其他

(免费栏目)

浏览量: 84 次

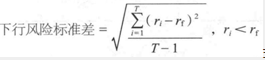

式中:ri表示基金收益率;rf表示市场无风险收益率;T表示收益率小于无风险利率的期数。由下行风险公式可计算出

式中:ri表示基金收益率;rf表示市场无风险收益率;T表示收益率小于无风险利率的期数。由下行风险公式可计算出 =3.87

=3.87

以上为百科题库网整理的关于"某基金连续5期的收益率分别为-2%、1%、2%、3%、,市场无风险收益率为3%,则该基金的下行风险标准差为()。"试题答案及解析,如想学习更多其他类竞赛题,欢迎访问www.baiketk.com查看搜索更多相关信息。

转载请注明:百科题库网https://www.baiketk.com/q_9cYxwMj5sJnNpm6tsi4htX.html

栏目最热

- 根据《公开地图内容表示若干规定》,下列内容中,公开地图和地图产品上可以表示的是( )。

- 煤火不旺时,撒入以下哪种东西可以助长火势?()

- 面包粉用完后可用什么来替代?()

- 女职工人数较多的,可以建立工会(),在同级工会领导下开展工作;女职工人数较少的,可以在工会委员会中设()。

- 工会代表职工与企业以及实行企业化管理的事业单位进行(),签订()。

- 下列对于投递简历说法错误的是:

- 根据相关规定,下列不属于我国公民和组织应该履行的维护国家安全的义务的是()。

- A问程序员借1000快,程序猿说好,结果A哭了,问程序猿给了多少钱?

- 出现中暑的症状时,处置不正确的是:()

- 依据《女职工劳动保护特别规定》,下列说法中, 错误的是()。

相关题目推荐

- 下列各项中,属于涉税鉴证业务范围的是( )。

- 某国有企业因有违反税收征收管理法的行为,被税务机关处以8 000元的罚款。假定该企业收到税务行政处罚决定书的时间为2010年3月1日,则该企业4月5日缴纳罚款时的总金额为( )。

- 经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,耕地占用税的适用税额可以适当提高,但提高幅度最多不得超过规定税额的一定比例。这一比例是( )。

- 甲企业生产经营用地分布于某市的三个地域,第一块土地的土地使用权属于某免税单位,面积6000平方米;第二块土地的土地使用权属于甲企业,面积30000平方米,其中企业办学校5 000平方米,医院3 000平方米;第三块土地的土地使用权属于甲企业与乙企业共同拥有,面积10 000平方米,实际使用面积各50%。假定甲企业所在地城镇土地使用税单位税额每平方米8元,则甲企业全年应缴纳的城镇土地使用税为( )。

- 某公司2008年购进一处房产,2009年5月1日用于投资联营(收取固定收入,不承担联营风险),投资期3年,当年取得固定收入160万元。该房产原值3000万元,当地政府规定的减除幅度为30%,该公司2009年应缴纳的房产税为( )。

- 位于市区的某内资生产企业为增值税一般纳税人,经营内销与出口业务。2010年4月份实际缴纳增值税40万元,出口货物免抵税额5万元。另外,进口货物缴纳增值税17万元、消费税30万元。该企业4月份应缴纳的城市维护建设税为( )。

- 下列关于国际重复征税消除方法的表述中,正确的是( )。

- 居民乙因拖欠居民甲180万元款项无力偿还,2010年6月经当地有关部门调解,以房产抵偿该笔债务,居民甲因此取得该房产的产权并支付给居民乙差价款20万元。假定当地省政府规定的契税税率为5%。下列表述中正确的是( )。

- 代理人为个体工商户代建复式账簿,应按月代 为编制( )。

- 纳税人领购发票,须先将已使用完的发票存根联,交税务机关审核无误后,再购领发票并自行保管旧发票存根联,这种方式称为( )。

- 对于外省、自治区、直辖市来本辖区从事临时经营活动的单位和个人申请领购发票的,税务机关可要求提供保证人,或者缴纳( )的保证金。

- 下列不属于税务代理业务范围的是( )。