“营业税金及附加”科目核算企业销售产品,提供工业性劳务或服务等负担的销售税金及附加,主要包括()。

A、增值税

B、消费税

C、营业税

D、资源税

E、城市维护建设税

F、教育费附加

B、消费税

C、营业税

D、资源税

E、城市维护建设税

F、教育费附加

所属分类:

其他

(免费栏目)

浏览量: 124 次

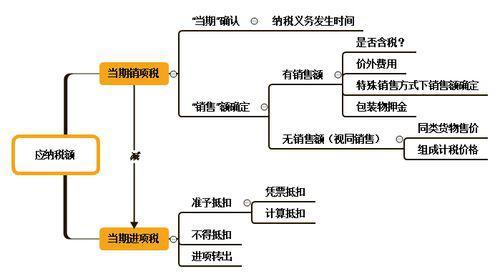

销项税即卖出货物所开发票的税额,销售货物或有应税项的税金时应交的税金 即销项税金 。 所谓进项税和销项税是指增值税的进项和销项税。销项税额是一般纳税人在销售货物时,向购货方收取的货物增值税税额。

1、商贸型销售税金:销售额除以1.03*0.03之后的金额是附加分别 城建税是应交增值税额*7%; 教育费附加是应交增值税额*3%; 地方教育费附加是应交增值税额*1%

2、服务型:销售额直接*5%,附加同上

3、一般纳税人销售税金:《销项税-进项税》*17%之后的金额是附加同上。

扩展资料:

产品(商品)销售税金及附加

产品销售税金及附加是指应由销售产品、提供工业性劳务等负担的销售税金和教育费附加,包括营业费、消费税、城市维护建设税、资源税和教育费附加等。

主营业务税金及附加核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

房产税、车船使用税、土地使用税、印花税在“管理费用”科目核算,不在本科目核算,但与投资性房地产相关的房产税、土地使用税在本科目核算。

城市维护建设税税率具体实行时分区域的差别比例税率,即按纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率。具体规定为:

(1)纳税人所在地在市区的,税率为7%。这里称的“市”是指国务院批准市建制的城市,“市区”是指省人民政府批准的市辖区(含市郊)的区域范围。

(2)纳税人所在地在县城、镇的税率为5%。这里所称的“县城、镇”是指省人民政府批准的县城、县辖镇(区级镇),县城、县辖镇的范围按县人民政府批准的城镇区域范围。

(3)纳税人所在地不在市区、县城、县辖镇的,税率为1%。

(4)纳税人在外地发生缴纳增镇税、消费税、营业税的,按纳税发生地的适用税率计征城建税。

教育费附加征收率(注意不是税率):根据国务院《关于教育费附加征收问题的紧急通知》的精神,教育费附加征收率为“三税”税额的3%。

城市维护建设税、教育费附加的计税依据,是指纳税人实际交纳的增值税、消费税、营业税等“三税”税额。

参考资料来源:搜狗百科-销售税金

以上为百科题库网整理的关于"“营业税金及附加”科目核算企业销售产品,提供工业性劳务或服务等负担的销售税金及附加,主要包括()。"试题答案及解析,如想学习更多其他类竞赛题,欢迎访问www.baiketk.com查看搜索更多相关信息。

转载请注明:百科题库网https://www.baiketk.com/q_GfW22dup6j3hTgiv7tiRwW.html

栏目最热

- 根据《公开地图内容表示若干规定》,下列内容中,公开地图和地图产品上可以表示的是( )。

- 煤火不旺时,撒入以下哪种东西可以助长火势?()

- 面包粉用完后可用什么来替代?()

- 女职工人数较多的,可以建立工会(),在同级工会领导下开展工作;女职工人数较少的,可以在工会委员会中设()。

- 工会代表职工与企业以及实行企业化管理的事业单位进行(),签订()。

- 下列对于投递简历说法错误的是:

- 根据相关规定,下列不属于我国公民和组织应该履行的维护国家安全的义务的是()。

- A问程序员借1000快,程序猿说好,结果A哭了,问程序猿给了多少钱?

- 出现中暑的症状时,处置不正确的是:()

- 依据《女职工劳动保护特别规定》,下列说法中, 错误的是()。

相关题目推荐

- 关于调查问卷设计的说法,错误的是()。

- 某牙膏生产企业通过市场调查,了解价格与销售量、广告与销售量之间的关系,寻找影响牙膏销售量的主导因素。根据市场调查的目的,该企业实施的市场调查活动属于()。

- 某啤酒生产企业在大型超市进行市场调查,了解家庭购买啤酒的品牌、购买量和购买者的信息,该企业市场调查的内容属于对()的调查。

- 企业组织变革的基本原因在于()。

- 企业为创立者所有,企业主本人行使监督、管理和控制的权力,企业缺乏长远规划,具有上述特点的企业所处的发展阶段是()。

- 战略联盟的基础是()。

- 下列组织结构形式中,适合于产品单一、供销渠道稳定、工艺过程简单、规模较小企业的是()。

- 管理幅度是指一个主管能够直接有效地指挥和监督下属的( )。

- 下列现代企业部门划分的类型中,有利于发挥专用设备效益、人员技能和专业知识的是()组织结构。

- 以加工和操作为对象的专业化属于()。

- 企业计量管理的目的是保证()的统一。

- 在企业管理所制定的标准中,生产组织标准属于()。