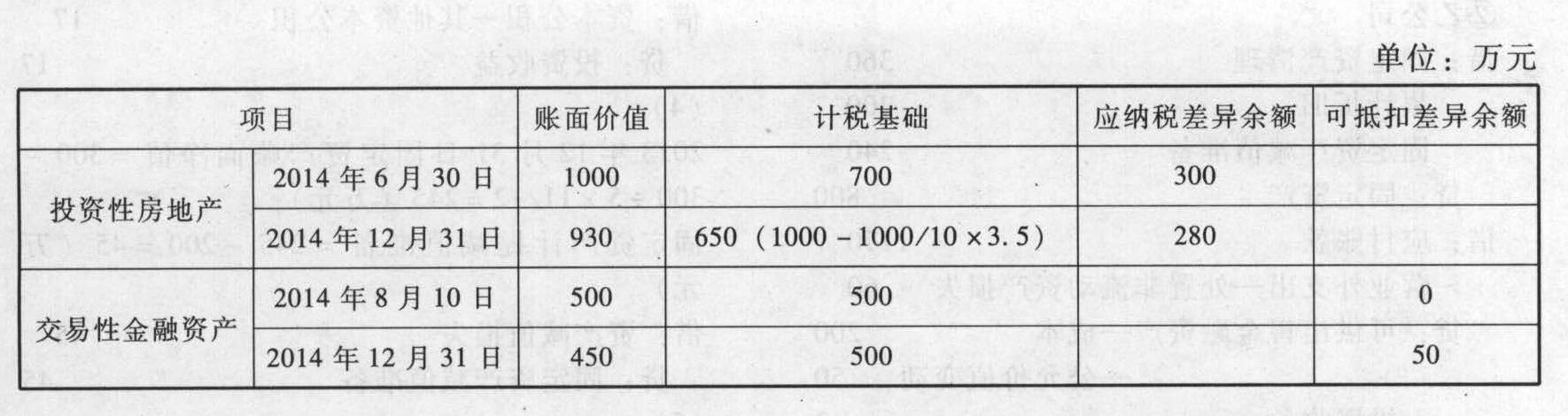

甲公司2014年部分经济业务如下:(1)2014年6月30日将自用房产转作出租,且以公允价值模式进行后续计量,该房产原值1000万元,预计使用年限为10年,采用年限平均法计提折旧,无残值,截至2014年6月30日已经使用3年,转换日公允价值为1000万元,2014年12月31日公允价值为930万元。假设税法对该房产以历史成本计量,且与房产自用时的折旧政策一致。(2)2014年8月10日购买某上市公司股票,并作为交易性金融资产核算,初始成本500万元,2014年12月31日公允价值450万元,该资产计税基础等于初始成本。甲公司适用的所得税税率为25%,甲公司2014年年初递延所得税资产余额为5万元,递延所得税负债余额为0,甲公司估计2014年产生的暂时性差异在2015年以后转回。要求:根据上述资料,不考虑其他因素,回答下列问题。甲公司下列确认计量表述中,正确的有()。

A、2014年12月31日递延所得税资产账面余额为17.5万元

B、2014年12月31日递延所得税负债账面余额为70万元

C、2014年不影响所得税费用的递延所得税负债为70万元

D、2014年影响所得税费用的递延所得税负债为-5万元

E、2014年影响所得税费用的递延所得税资产为12.5万元

B、2014年12月31日递延所得税负债账面余额为70万元

C、2014年不影响所得税费用的递延所得税负债为70万元

D、2014年影响所得税费用的递延所得税负债为-5万元

E、2014年影响所得税费用的递延所得税资产为12.5万元

所属分类:

其他

(免费栏目)

浏览量: 55 次

2014年12月31日递延所得税资产余额=50×25%+5=17.5(万元);

2014年12月31日递延所得税负债余额=280×25%=70(万元);

2014年12月31日递延所得税负债发生额中,影响所有者权益的部分=300×25%=75(万元),影响损益的部分=(280-300)×25%=-5(万元)。

相关会计分录为:

借:资本公积一其他资本公积 75

递延所得税资产 12.5

贷:递延所得税负债 70

所得税费用 17.5

以上为百科题库网整理的关于"甲公司2014年部分经济业务如下:(1)2014年6月30日将自用房产转作出租,且以公允价值模式进行后续计量,该房产原值1000万元,预计使用年限为10年,采用年限平均法计提折旧,无残值,截至2014年6月30日已经使用3年,转换日公允价值为1000万元,2014年12月31日公允价值为930万元。假设税法对该房产以历史成本计量,且与房产自用时的折旧政策一致。(2)2014年8月10日购买某上市公司股票,并作为交易性金融资产核算,初始成本500万元,2014年12月31日公允价值450万元,该资产计税基础等于初始成本。甲公司适用的所得税税率为25%,甲公司2014年年初递延所得税资产余额为5万元,递延所得税负债余额为0,甲公司估计2014年产生的暂时性差异在2015年以后转回。要求:根据上述资料,不考虑其他因素,回答下列问题。甲公司下列确认计量表述中,正确的有()。"试题答案及解析,如想学习更多其他类竞赛题,欢迎访问www.baiketk.com查看搜索更多相关信息。

转载请注明:百科题库网https://www.baiketk.com/q_UhrGNsKambDXw53xQqyZJR.html

栏目最热

- 根据《公开地图内容表示若干规定》,下列内容中,公开地图和地图产品上可以表示的是( )。

- 煤火不旺时,撒入以下哪种东西可以助长火势?()

- 面包粉用完后可用什么来替代?()

- 女职工人数较多的,可以建立工会(),在同级工会领导下开展工作;女职工人数较少的,可以在工会委员会中设()。

- 工会代表职工与企业以及实行企业化管理的事业单位进行(),签订()。

- 下列对于投递简历说法错误的是:

- 根据相关规定,下列不属于我国公民和组织应该履行的维护国家安全的义务的是()。

- A问程序员借1000快,程序猿说好,结果A哭了,问程序猿给了多少钱?

- 出现中暑的症状时,处置不正确的是:()

- 依据《女职工劳动保护特别规定》,下列说法中, 错误的是()。

相关题目推荐

- 施工成本按成本组成分解包括()。

- 对施工成本进行划分,应计入企业管理费用的有()。

- 实施性施工成本计划是以施工预算为主要依据进行编制的,而施工预算相对于施工图预算,其区别主要体现在()。

- 施工成本管理应从多方面采取措施,具体包括()。

- 工程项目成本管理的基础工作包括()。

- 施工成本分析是通过比较,以了解和研究成本的变动情况和因素。为此,可以用来与成本核算资料进行比较的有()。

- 某施工项目,拟对施工成本进行预测,预测得到的成本估算可以用作该施工项目()的依据。

- 施工成本管理的主要环节有()。

- 根据成本运行规律,成本管理责任体系应包括()。

- 下列各项中,不属于工程建设监理工作程序的是()。

- 按照我国现行规定,下列属于施工准备阶段建设监理工作任务的有()。

- 建设工程监理应当依照法律、行政法规及有关的技术标准、设计文件和建筑工程承包合同,对承包单位在()等方面,代表建设单位实施监督。