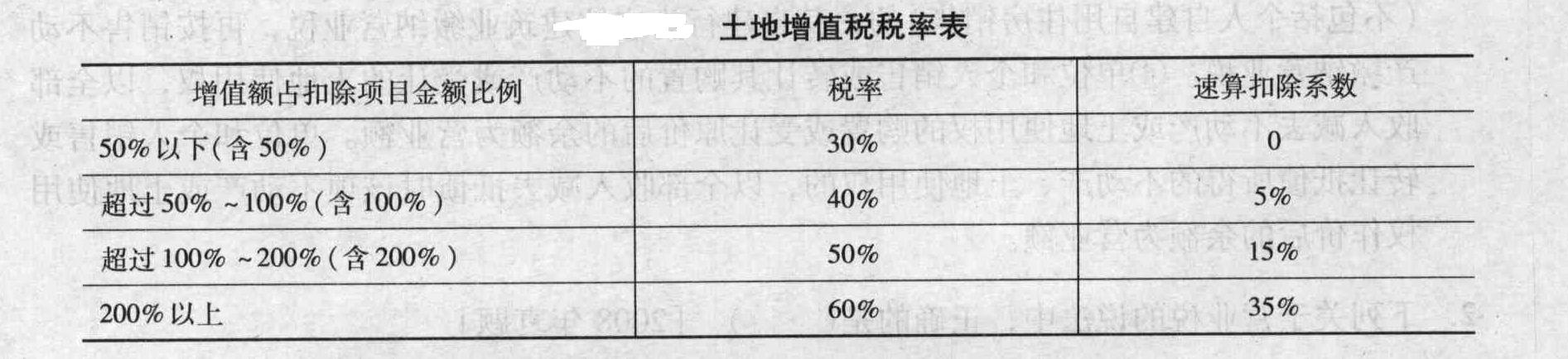

在计算土地增值税时,税法准予纳税人从转让收入中扣除的项目包括:①取得土地使用权支付的金额;②房地产开发成本;③房地产开发费用;④与转让房地产有关的税金;⑤其他扣除项目。其中房地产开发企业因印花税已列入管理费用中,故不允许在此扣除,增值额:8000-4200-510.5+10.5=3300(万元)。而增值额/扣除项目金额=3300/(4200+510.5-10.5)×100% =70%,由表可知,按速算扣除法计算时适用的税率为40%。

以上为百科题库网整理的关于"则该房地产开发企业应缴纳的土地增值税按速算扣除法计算时适用的税率为()。"试题答案及解析,如想学习更多其他类竞赛题,欢迎访问www.baiketk.com查看搜索更多相关信息。

转载请注明:百科题库网https://www.baiketk.com/q_hsVcHFEwrZpQcM6os9Qad8.html

栏目最热

- 根据《公开地图内容表示若干规定》,下列内容中,公开地图和地图产品上可以表示的是( )。

- 煤火不旺时,撒入以下哪种东西可以助长火势?()

- 面包粉用完后可用什么来替代?()

- 女职工人数较多的,可以建立工会(),在同级工会领导下开展工作;女职工人数较少的,可以在工会委员会中设()。

- 工会代表职工与企业以及实行企业化管理的事业单位进行(),签订()。

- 下列对于投递简历说法错误的是:

- 根据相关规定,下列不属于我国公民和组织应该履行的维护国家安全的义务的是()。

- A问程序员借1000快,程序猿说好,结果A哭了,问程序猿给了多少钱?

- 出现中暑的症状时,处置不正确的是:()

- 依据《女职工劳动保护特别规定》,下列说法中, 错误的是()。

相关题目推荐

- 当事人一方申请证据保全,仲裁委员会应当将当事人的申请提交证据所在地的( )。

- 下列有关勘验笔录的表述不正确的是( )。

- 下列有关鉴定结论的表述不正确的是( )。

- 当事人对自己的主张,只有本人陈述而不能提出其他相关证据的,其主张( )。

- 假如被告在法庭审理过程中拿出的录音带是未经对方当事人同意私自录制的谈话,则该资料( )。

- 原告拿出一盘经当事人同意录制的录音带作为证据,该证据属于民事诉讼法规定的( )。

- 下列有关物证的表述不正确的是( )。

- 甲建设公司长期拖欠工人工资,工人周某因急需用钱遂向单位领导讨薪,在推搡的过程中,不慎从5楼跌下致死,周某死亡后,其手表停在了11点45分。死者周某的手表属于( )。

- 下列有关书证的表述不正确的是( )。

- 被告将与原告签订的合同原件拿出,在法庭上作为证据出示,则该证据种类属于( )。

- 根据《民事诉讼法》规定,( )可以作为民事诉讼证人。

- 下列建设工程纠纷处理的方式中,不具有执行的强制性特点的是( )。