某基金连续5期的收益率分别为-2%、1%、2%、3%、5%,市场无风险收益率为3%,则该基金的下行风险标准差为()%。

A、1.23

B、2.88

C、3.87

D、4.12

B、2.88

C、3.87

D、4.12

所属分类:

其他

(免费栏目)

浏览量: 95 次

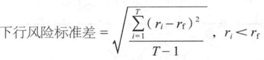

此题考的是关于下行风险的相关内容, 式中:ri表示基金收益率;rf表示市场无风险收益率;T表示收益率小于无风险利率的期数。由题目可知基金5期中有3期的基金收益率小于市场无风险收益率,根据下行风险公式可计算出下行风险标准差为

式中:ri表示基金收益率;rf表示市场无风险收益率;T表示收益率小于无风险利率的期数。由题目可知基金5期中有3期的基金收益率小于市场无风险收益率,根据下行风险公式可计算出下行风险标准差为

以上为百科题库网整理的关于"某基金连续5期的收益率分别为-2%、1%、2%、3%、5%,市场无风险收益率为3%,则该基金的下行风险标准差为()%。"试题答案及解析,如想学习更多其他类竞赛题,欢迎访问www.baiketk.com查看搜索更多相关信息。

转载请注明:百科题库网https://www.baiketk.com/q_mYTMTq8cZbGnsf8UAsjkFP.html

栏目最热

- 根据《公开地图内容表示若干规定》,下列内容中,公开地图和地图产品上可以表示的是( )。

- 煤火不旺时,撒入以下哪种东西可以助长火势?()

- 面包粉用完后可用什么来替代?()

- 女职工人数较多的,可以建立工会(),在同级工会领导下开展工作;女职工人数较少的,可以在工会委员会中设()。

- 工会代表职工与企业以及实行企业化管理的事业单位进行(),签订()。

- 下列对于投递简历说法错误的是:

- 根据相关规定,下列不属于我国公民和组织应该履行的维护国家安全的义务的是()。

- A问程序员借1000快,程序猿说好,结果A哭了,问程序猿给了多少钱?

- 出现中暑的症状时,处置不正确的是:()

- 依据《女职工劳动保护特别规定》,下列说法中, 错误的是()。

相关题目推荐

- 下列方法中,可以用于价值工程方案创造的有( )。

- 通常应作为价值工程重点对象的,是( )的功能。

- 价值工程活动涉及到( )基本要素。

- 价值工程中,不符合用户要求的功能称为不必要功能,包括( )。

- 税收优惠是影响设备租赁与购买方案选择的重要因素,按财务制度规定,设备投资时可以计入其成本的因素包括( )。

- 下列因素中,属于影响设备租赁的有()。

- 采取经营租赁方案取得设备时,其租赁费用包括( )。

- 在技术方案现金流量表及其构成要素中,城市维护建设税的税基包括( )。

- 关于敏感性分析,下列说法中正确的有( )。

- 某技术方案经济评价指标对甲、乙、丙三个不确定因素的敏感度系数分别为-0.1、0. 05、0.09,据此可以得出的结论有( )。

- 常用的不确定性分析的方法有( )。

- 在技术方案的盈利能力分析中,属于动态分析的指标有( )。