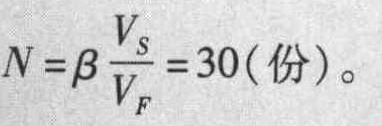

某公司打算运用3个月期的S&P 500股价指数期货为其价值500万美元的股票组合套期保值,该组合的值为1.2,当时的期货价格为400,则该公司应卖出的期货合约的数量为( )份。

A、30

B、45

C、50

D、90

B、45

C、50

D、90

所属分类:

其他

(免费栏目)

浏览量: 83 次

根据最佳套期保值需要的期货数量为:

以上为百科题库网整理的关于"某公司打算运用3个月期的S&P 500股价指数期货为其价值500万美元的股票组合套期保值,该组合的值为1.2,当时的期货价格为400,则该公司应卖出的期货合约的数量为( )份。"试题答案及解析,如想学习更多其他类竞赛题,欢迎访问www.baiketk.com查看搜索更多相关信息。

转载请注明:百科题库网https://www.baiketk.com/q_o6N27dsrxLbGPdbzst4xv7.html

栏目最热

- 根据《公开地图内容表示若干规定》,下列内容中,公开地图和地图产品上可以表示的是( )。

- 煤火不旺时,撒入以下哪种东西可以助长火势?()

- 面包粉用完后可用什么来替代?()

- 女职工人数较多的,可以建立工会(),在同级工会领导下开展工作;女职工人数较少的,可以在工会委员会中设()。

- 工会代表职工与企业以及实行企业化管理的事业单位进行(),签订()。

- 下列对于投递简历说法错误的是:

- 根据相关规定,下列不属于我国公民和组织应该履行的维护国家安全的义务的是()。

- A问程序员借1000快,程序猿说好,结果A哭了,问程序猿给了多少钱?

- 出现中暑的症状时,处置不正确的是:()

- 依据《女职工劳动保护特别规定》,下列说法中, 错误的是()。

相关题目推荐

- 泄压设施是建筑防爆措施之一,下列关于其设置不符合消防技术标准要求的是( )。

- 下列建筑的首层外门可采用卷帘门的是( )。

- 某化工园区中有一冰醋酸裂解厂房,关于该厂房的防火分区的防火分隔,应采用耐火极限不低于( )防火墙。

- 一高档饮料储存仓库,饮料采用玻璃瓶灌装,然后采用纸箱包装,每箱的总重量为20Kg,包装的重量为3Kg;仓库内产品的体积为1000 m3 ,包装的体积为260 m3,仓库的火灾危险性按( )类确定。

- 某综合楼内设置有卡拉OK歌舞厅,下列关于卡拉OK歌舞厅中厅、室的布置的说法中不正确的是( )。

- 某综合建筑地上17层,建筑高度60m,建筑屋面的面积为3200㎡,局部突出屋顶的瞭望塔、冷却塔、水箱间、微波天线间或设施、电梯机房、排风和排烟机房以及楼梯出口间等辅助用房的面积不大于( )时,不需计入建筑高度。

- 下列关于厂房的火灾危险性说法中正确的是( )。

- 储压式干粉灭火器不得选用()作为驱动气体

- 为防止电气火灾发生,应采取有效措施,预防电气线路过载。下列预防电气线路过载的措施中,正确的是( )。

- 某大型人防工程内的避难走道,与4个防火分区相连,每个防火分区的建筑面积均为2000㎡。对该避难走道进行防火检查,下列检查结果中,不符合现行国家消防技术标准的是( )。

- 某消防检测机构对一栋二类高层办公楼的消防给水系统进行检测。该建筑室外有两路消防进水,自动喷水灭火系统设计流量为27L/s,设计扬程为1.0MPa;室内消火栓系统设计流量为20L/s,设计扬程0.98MPa;高位消防水箱最低有效水位距最高层喷头的有效距离为10m。查验验收报告,系统所有检测合格。检测消防泵性能及其运转情况,下列检测结果中,符合现行国家消防技术标准的是( )。

- 根据现行国家消防技术标准,下列净化或输送有爆炸危险粉尘和碎屑的设施上,不需要设置泄压装置的是( )。